Počet slov: 783

Čas čítania: 5 minút

Jednou z hlavných výhod investovania do ETF-fondov je ich nízka nákladovosť. Väčšina klientov však z tejto výhody nemá nič kvôli výške poplatkov, ktoré platia pri investovaní. Predraženosť investovania do ETF fondov dosahuje na Slovensku stovky percent. Na rozdiel od prísľubov o výkonnosti trhu a investičných stratégií sú práve poplatky istotou, ktorú zaplatí klient bez ohľadu na to, či bude pri investovaní zarábať alebo nie. Preto im musíme venovať náležitú pozornosť. Nikto z nás nebude mať druhú šancu pripraviť sa na dôchodok. Ak nechcete mať na dôchodku o 20 alebo 30 % menej, čítajte pozorne ďalej.

Hlavné body článku

-

Predraženosť investovania do ETF fondov dosahuje na našom trhu stovky percent.

-

Pri investičnom rozhodovaní je nevyhnutné začať používať ukazovateľ Efekt poplatkov.

-

Efekt poplatkov vás môže v konečnom dôsledku stáť desaťtisíce eur pripraviť o viac ako 20 alebo 30 % vášho dôchodku.

-

Čím je vaša investícia bližšie k ideálnej investícii, tým je výhodnejšia.

-

Naša kalkulačka vám efekt poplatkov spoľahlivo vypočíta.

Investovať do ETF fondov môžete cez banky, finančných agentov, obchodníkov s cennými papiermi a brokerov (ďalej v texte ako subjekty alebo subjekt). Investovať môžete na základe vlastného výberu fondov a investičnej stratégie alebo môžete využiť investičnú službu investičného poradenstva a nechať si pri výbere fondov a investičnej stratégie poradiť. Za tieto služby zaplatíte subjektom rôzne poplatky.

Subjekty majú pri nastavovaní poplatkov a ich výšky za predpokladu, že dodržia zákon, voľnú ruku. Niekto si účtuje iba vstupný poplatok, u iného platíte management fee. Sú aj také subjekty, ktoré si účtujú aj vstupné, aj priebežné poplatky. Niekedy platíte navyše poplatok za zhodnotenie. V praxi nájdeme rôzne pomenovania pre tie isté poplatky a ich výška je často bagatelizovaná. Preto je zložité si poplatky porovnať a rozhodnúť sa, ktorá investícia sa najviac oplatí.

Príklad: Povedzme, že chcete sporiť pravidelne 100 eur mesačne po dobu 30 rokov a zabezpečiť si tak dôchodok. Máte nasledovné ponuky:

Spoločnosť A vám ponúka investíciu za:

vstupný poplatok 2,00 % (platený priebežne)

management fee 0,30 % p. a.

Spoločnosť B vám ponúka investíciu za:

management fee 0,99 % p. a.

V ktorej spoločnosti zaplatíte na poplatkoch menej a nasporíte si viac? Kam sa vám oplatí posielať vašich 100 eur? Odpoveď na túto otázku nájdete na konci článku v časti ,,Výsledok porovnania“. Pred tým ako zodpovieme túto otázku si priblížime zopár faktov.

Ideálna investícia

Ideálna investícia je bezpoplatková investícia, na ktorú počas celej doby investovania nepôsobia žiadne poplatky. Ideálnu investíciu používame ako hypotetický koncept, pretože v praxi je pre bežného klienta veľmi ťažko dosiahnuteľná. Napríklad ak chcete investovať do indexu S&P 500 cez ETF, tak samotné ETF má v sebe poplatok za správu, ktorý si účtuje správca fondu. Je strhávaný úpravou ceny ETF na burze a platíte ho bez ohľadu na to, cez koho ETF nakúpite. Poplatok bude vždy rovnakých 0,07 % p. a. Pre účely tohoto porovnania rozumieme pod ideálnou investíciou takú investíciu, ktorá už nemá žiadne ďalšie poplatky okrem spomínaného poplatku za správu. Porovnanie s bezpoplatkovou investíciou nám poslúži na to, aby sme zistili, ktorá ponuka sa k nej viac približuje. Platí, že čím je investícia bližšie k ideálnej investícii, tým je výhodnejšia.

Efekt poplatkov

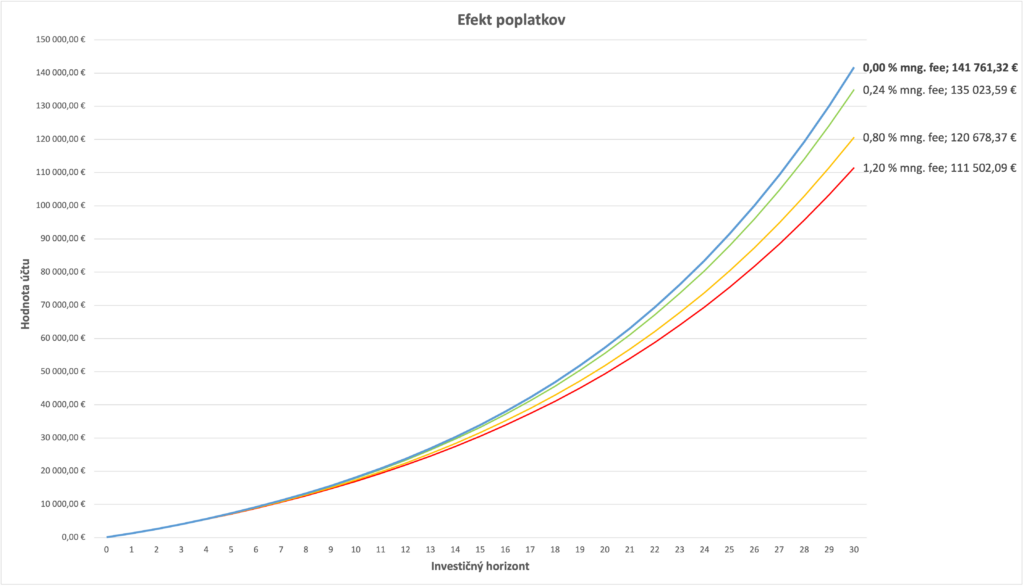

Na porovnanie rôznych investícii s rôznymi poplatkami musíme použiť jeden ukazovateľ, ktorý nám jasne povie, ktorá z investícii sa oplatí viac bez ohľadu na to, aké poplatky a v akej výške sú pri daných investíciách uplatnené. Ukazovateľ, ktorý na to potrebujeme sa nazýva efekt poplatkov. Efekt poplatkov nám v absolútnej a percentuálnej hodnote vyjadruje rozdiel medzi tým, koľko by sme mali nasporené, ak by sme investovali do ideálnej investície bez poplatkov a koľko budeme mať nasporené pri rôznych investíciách s rôznymi poplatkami. V grafe nižšie vidíme aký efekt má správcovský poplatok alebo management fee na investíciu za 30 rokov sporenia. Všimnite si rozdiel v nasporených sumách na konci sporenia pri rôznej výške poplatku.

Graf – Efekt poplatkov

Zdroj: Vlastné spracovanie autora.

Porovnanie investičných produktov

V porovnaní investičných produktov so zameraním na ich poplatky musíme použiť rovnaké vstupy. Napríklad investičný horizont 30 rokov, pravidelná mesačná investícia 100 eur a očakávané zhodnotenie 8 % ročne. Týmto krokom izolujeme vplyv poplatkov na investíciu, pretože ostatné premenné ostanú rovnaké. Samozrejmosťou je, že v praxi sa budú tieto premenné v čase meniť. Pre vysvetlenie problematiky ale tento príklad postačuje. Následne dopočítame výšku poplatkov, ich vplyv na investíciu a výsledky porovnáme s ideálnou investíciou bez poplatkov.

Tabuľka – Porovnanie investičných produktov

Zdroj: Vlastné spracovanie autora.

Výsledok porovnania

Spoločnosť A

Za celú dobu investovania vás bude priebežný vstupný poplatok vo výške 2 % z vašich vkladov stáť 720 eur a manažérsky poplatok vo výške 0,30 % p. a. z hodnoty účtu stáť 3 885 eur. Na konci investície budete mať nasporených 130 729 eur. Na bezpoplatkovej investícii by ste mali nasporených 141 761 eur. Efekt poplatkov je v absolútnej hodnote 11 033 eur (141 761 – 130 729) a v percentuálnej hodnote 7,78 % (o toľkoto eur a percent menej budete mať v porovnaní s bezpoplatkovou investíciou).

Spoločnosť B

Za celú dobu investovania vás bude manažérsky poplatok vo výške 1,00 % p. a. z hodnoty účtu stáť 11 989 eur. Na konci investície budete mať nasporených 115 986 eur. Na bezpoplatkovej investícii by ste mali nasporených 141 761 eur. Efekt poplatkov je v absolútnej hodnote 25 776 eur a v percentuálnej hodnote 18,18 % (o toľkoto eur a percent menej budete mať v porovnaní s bezpoplatkovou investíciou).

Viac sa vám oplatí investícia cez spoločnosť A.

Záver a odporúčanie

V príklade nášho článku sme použili relatívne nízku mesačnú investíciu a nízke poplatkové zaťaženie. Pri vyšších investovaných čiastkach a vyšších poplatkoch môže hodnota efektu poplatkov narásť do astronomických výšok. Efekt poplatkov vás môže v konečnom dôsledku stáť desaťtisíce eur a pripraviť o viac ako 20 alebo 30 % vášho dôchodku. Neváhajte a nechajte si vašu investíciu skontrolovať alebo navštívte našu kalkulačku.

Zdroje a odkazy pre ďalšie informácie

https://easyetf.optivista.sk/kalkulacka-efekt-poplatkov

https://5penazi.sk/vzdelavaci-obsah/poplatky-podielovych-fondov

https://www.sec.gov/investor/alerts/ib_fees_expenses.pdf

https://moneysmart.gov.au/managed-funds-and-etfs/managed-funds-fee-calculator