Počet slov: 1 876

Čas čítania: 10 minút

Hlavné body článku

- Ako správne poistiť novorodenca na základe faktov, čísel a metodického prístupu.

- Ako správne poistiť dieťa na základe faktov, čísel a metodického prístupu.

- Ako sa počíta poistenie pre deti a aké poistné sumy sú optimálne.

- Ako nastaviť detskú poistku, aby ste je mali správne a nemuseli ju prerábať.

- Koľko stojí správne nastavená detská poistka.

V článku sa pozrieme na metodiku, ktorá ponúka odpoveď na otázku, ako poistiť novorodenca a dieťa. Preskúmame dôvody, prečo je poistenie detí dôležitou súčasťou finančného plánu rodiny a ako sa počítajú poistné sumy.

Poistná potreba v prípade poistenia pre deti

Pri zisťovaní poistnej potreby je potrebné preskúmať finančnú situáciu rodiny, príjmy a výdavky, aktíva a pasíva. To je ale práca na osobné stretnutie, preto ponúkam niekoľko otázok, ktoré vám pomôžu zodpovedať si otázku, či potrebujete poistenie pre svoje deti, a ak áno, tak v akom rozsahu.

- Ktoré udalosti môžu byť pre moju rodinu z finančného hľadiska likvidačné alebo mať vážny dopad na život a budúcnosť? V prípade poistenia detí sú to plná invalidita z mladosti, závažné ochorenie, trvalé následky úrazu a potreba dlhodobého opatrovania dieťaťa.

- Koľko peňazí budem potrebovať na to, aby finančné a životné plány mojej rodiny neboli ohrozené v prípade, že dôjde k vzniku poistnej udalosti? V prípade invalidity sa bavíme o stovkách tisíc eur, v prípade závažných ochorení a trvalých následkov o desiatkach tisíc euro.

- Je na tieto situácie moja rodina finančne pripravená? Máme nárok na sociálne dávky? Môžem predať byt alebo iné aktívum, aby som zaplatil liečbu? Je moja aktuálna poistka nastavená dostatočne? Ak nemám dostatok úspor a aktív ako sú nehnuteľnosti, akcie, zlato je správne nastavenie poistenia pre deti nutnosť.

Na čo musí byť dieťa poistené

Invalidita – hlavné riziko, základ každej detskej poistky

Vážne ochorenia – dopĺňa poistenie invalidity – 20 000 €

Trvalé následky úrazu – dopĺňa poistenie invalidity – 20 000 €

Ošetrovné – dlhodobý výpadok príjmu rodiča – 180 €

Ostatné bežne používané poistenia, ako je denné odškodné v prípade úrazu alebo hospitalizácia, nepatria z finančného hľadiska do poistnej zmluvy dieťaťa, pretože nedávajú ekonomický zmysel. Denné odškodné pre bežné úrazy je prakticky drahé bolestné a hospitalizácia je v prípade dostatočných finančných rezerv zbytočná.

Z krátkodobého pohľadu, t.j. do jedného roka je poistením finančná rezerva rodiny. Z dlhodobého hľadiska je poistením invalidita a ošetrovné. Vždy sa snažíme mať dostatočné finančné rezervy, aby sme si nemuseli platiť za poistenie krátkodobých rizík.

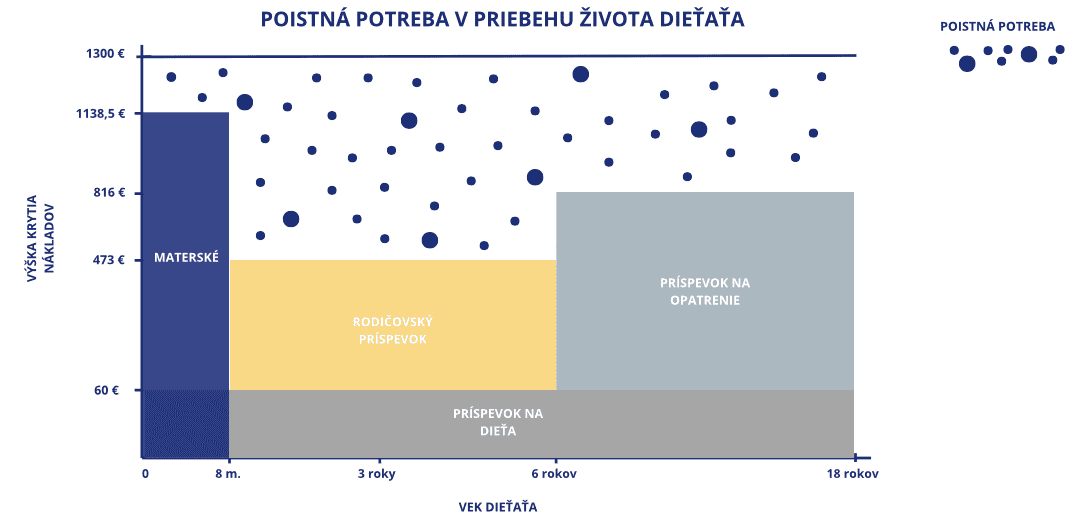

Ktoré sociálne dávky znižujú potrebu krytia?

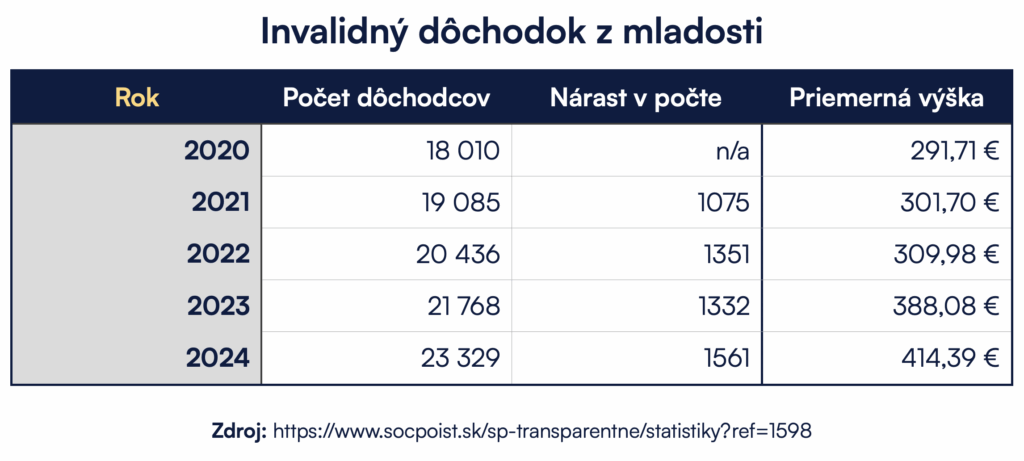

Invalidný dôchodok

Je dôchodková dávka, ktorú vypláca poistencovi Sociálna poisťovňa. Podľa bodu (2) § 70 zákona č. 461/2003 Z. z. – Zákon o sociálnom poistení má fyzická osoba nárok na invalidný dôchodok aj vtedy, ak sa stala invalidnou v období, v ktorom je nezaopatreným dieťaťom a má na území Slovenskej republiky trvalý pobyt. Nárok na invalidný dôchodok z mladosti vzniká najskôr odo dňa dovŕšenia 18 rokov veku. Maximálna výška plného invalidného dôchodku z mladosti je 616,30 €. Riadi sa § 70 – 73a zákona č. 461 Z. z. o sociálnom poistení.

Ošetrovné

Ošetrovné je nemocenská dávka známa ako OČR, ktorú vypláca poistencovi Sociálna poisťovňa. Po splnení podmienok na nárok sa ošetrovné vypláca osobe, ktorá sa stará o choré dieťa, buď po dobu 14 alebo 90 dní. Výška ošetrovného je 55 % denného vymeriavacieho základu. Maximálne však do výšky 51,72 € na deň alebo 724,10 € pri krátkodobej OČR a 1 603,20 € na mesiac, ktorý má 31 dní pri dlhodobej OČR. Riadi sa zákonom č. 461 Z. z. – Zákon o sociálnom poistení.

Príspevok na dieťa

Príspevok na dieťa je sociálna dávka, ktorú vypláca štát. Vypláca sa rodičom od 0 do 25 rokov života dieťaťa v prípade, že dieťa spĺňa podmienku nezaopatrenosti. V prípade, ak je nezaopatrené dieťa podľa posudku o dlhodobo nepriaznivom zdravotnom stave neschopné sústavne sa pripravovať na povolanie alebo vykonávať zárobkovú činnosť, prídavok na dieťa sa vypláca do 18. roku života. Za nezaopatrené dieťa na účely prídavku na dieťa sa nepovažuje dieťa, ktorému vznikol nárok na invalidný dôchodok. Výška prídavku na dieťa je 60 € mesačne. Riadi sa zákonom č. 600/2003 Z. z. – Zákon o prídavku na dieťa.

Rodičovský príspevok

Rodičovský príspevok je sociálna dávka, ktorú vypláca štát. Vypláca sa rodičom štandardne do 3 rokov veku dieťaťa, ale v prípade dlhodobo nepriaznivého zdravotného stavu až do 6 rokov veku dieťaťa. Suma rodičovského príspevku je 345,20 € mesačne alebo 473,30 € mesačne, ak vám na dieťa bola vyplácaná aj materská. Riadi sa zákonom č. 571/2009 Z. z. – Zákon o rodičovskom príspevku.

Peňažný príspevok na opatrovanie

Peňažný príspevok na opatrovanie je peňažná kompenzácia, ktorú vypláca štát. Vypláca sa rodičovi, ktorý zabezpečuje opatrovanie dieťaťa s ťažkým zdravotným postihnutím. V plnej výške 818,60 € sa vypláca sa od 6 roku života až do dosiahnutia plnoletosti, následne vo výške 615,50 €. Riadi sa § 40 zákona č. 447/2008 Z. z. – Zákon o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

Ďalšie kompenzácie, ktoré stoja za spomenutie sú peňažný príspevok na kúpu zdravotnej pomôcky, úpravu pomôcky, opravu pomôcky, kúpu zdvíhacieho zariadenia, kúpu osobného motorového vozidla, úpravu osobného motorového vozidla, prepravu, úpravu bytu, úpravu rodinného domu, úpravu garáže a kompenzáciu zvýšených výdavkov. Všetky tieto kompenzácie sa riadia vlastnými podmienkami získania a viac sa o nich dá dozvedieť priamo v zákone alebo na webovej stránke Ministerstva práce, sociálnych vecí a rodiny.

Napriek všetkým dávkam, príspevkom a kompenzáciám, na ktoré máme ako občania a poistenci na Slovensku nárok. Musíme pri ich zapracovaní do finančného plánu a poistenia rozmýšľať aj o tom, či spĺňame podmienky na ich priznanie, ako aj na dobu, počas ktorej sa k ním reálne dostaneme. Objavuje sa aj názor, že na solventnosť štátu a sociálnej poisťovne sa nedá spoliehať. Napriek tomu, že rozumiem, prečo sa takýto názor objavuje, s ním nesúhlasím. Aktuálny stav je taký, že štát aj Sociálna poisťovňa si svoje záväzky voči občanom plnia a preto je zbytočné s potenciálnou insolventnosťou počítať. Ak by sme sa tvárili, že na nič z vyššie opísané nárok nemáme, tak by sme museli platiť drahšie životné poistenie a teda mali menší disponibilný príjem, ktorý vieme použiť na investovanie a prípravu na budúcnosť a dôchodok.

Ako nastaviť životnú poistku pre dieťa?

Invalidita z mladosti

Invalidita z mladosti je stav, ktorý vznikol následkom úrazu alebo ochorenia pred dosiahnutím plnoletosti. Invalidita môže byť natoľko závažná, že dieťa nebude schopné vykonávať akúkoľvek pracovnú činnosť počas celého aktívneho života a zároveň môže byť odkázané na starostlivosť druhej osoby.

Pri poistení invalidity z mladosti chceme, aby malo dieťa zabezpečený určitý životný štandard. Výšku životného štandardu reprezentuje napríklad priemerná čistá mzda vo výške 1 160,13 € mesačne alebo 13 921,56 € ročne. Nesmieme zabudnúť na infláciu a teda počítať s tým, že náklady na život každoročne porastú. Kým v 18. roku života potrebuje mať dieťa k dispozícii 13 921,56 €, tak v 20. roku života to bude až 14 769,38 € a tak ďalej až do dôchodkového veku. Keď tieto čiastky za jednotlivé roky spočítame výjde nám čiastka, ktorú chceme zabezpečiť dieťaťu počas celého života.

Z mesačnej čiastky 1 160,13 € pokryje invalidný dôchodok z mladosti 616,30 €. Chýbajúcu časť vo výške 543,83 € mesačne, teda rozdiel medzi rastúcimi nákladmi na život a invalidným dôchodkom, musíme doplniť komerčným poistením. Povedzme, že ročný rozdiel je 6 525,96 € a tento rozdiel každý rok narastie o priemernú infláciu (3,03 %). Poistná potreba je ročný rozdiel, ktorý je každý rok navýšený o infláciu, a to za celú dobu aktívneho života, t. j. 46 rokov. Spolu bude poistná potreba vo výške 626 407,08 €.

Takáto suma by bola pre väčšinu klientov nepoistiteľná. V tomto bode treba povedať, že sumu nám netreba hneď celú a preto môžeme zvyšok vždy držať investovaný pri rozumnej miere rizika a zhodnocovať ho nad úrovňou inflácie. Z poistnej sumy každý rok ubudne ročná potreba a zároveň sa zvyšok zhodnotí. Preto stačí poistiť sumu dostatočne vysokú na to, aby sa počas pravidelného vyberania nevyčerpala.

Na to, aby sme túto sumu vypočítali, musíme použiť vzorec na výpočet súčasnej hodnoty rastúcej anuity. Ak chceme zabezpečiť, aby dieťa malo každý mesiac 543,83 €, ktorých hodnota rastie s infláciou. Potrebujeme sa poistiť na sumu 201 864,29 €.

Trvalé následky úrazu

Trvalé následky úrazu slúžia ako doplnok k poisteniu invalidity. Poistenie trvalých následkov úrazu slúži na to, aby v prípade vzniku úrazu, ktorý zanechá trvalé následky a spôsobí invaliditu, mala rodina dostatok peňazí na prispôsobenie domácnosti, automobilu, resp. na zdravotnícke pomôcky, ktoré nepreplatí zdravotná poisťovňa alebo štát prostredníctvom peňažných príspevkov.

Pri úraze, ktorý zanechá trvalé následky, je pravdepodobné, že dôjde aj k vzniku invalidity. Keďže invaliditu poistenú máme, k poistnému plneniu dôjde, avšak:

- Poistenie invalidity budeme mať dostupné až po dovŕšení 18 rokov života.

- Poistenie invalidity neslúži na krátkodobé výdavky, ale na zaistenie cashflow.

Preto dopoisťujeme náklady, ktoré môžu byť spojené so vznikom trvalých následkov úrazu, na ktoré nebude dostatočné pokrytie cez štátne dávky alebo štátne dávky nebudú priznané včas. Resp.aby sme mali rozpočet na nadštandardné veci.

Minimálna suma je 20 000 €, pričom optimálna suma je na úrovni 40 000 €.

Závažné ochorenia

Podľa štatistiky Asociácie Inovatívneho Farmaceutického Priemyslu (AIFP) je iba 42 % inovatívnych onkologických liekov štandardne hradených z verejného zdravotného poistenia pre pacientov na Slovensku. Znamená to, že určitú úroveň štandardnej liečby dostane každý pacient, ktorý na ňu má nárok z verejného poistenia. Pri onkologických a iných závažných ochoreniach často rozhoduje rýchlosť a kvalita liečby, ktorú pacienti neraz hľadajú v zahraničí.Z jednotlivých médializovaných prípadov a zdrojov, môže dodatočná onkologická liečba stáť niekde medzi 12 000 až 150 000 €.

Poistením závažných ochorení si kupujeme hlavne možnosť rýchlo a efektívne nasadiť čo najlepšiu možnú liečbu či už doma alebo v zahraničí.

Optimálna poistná suma by sa mala hýbať niekde medzi 20 000 – 40 000 €. Horná hranica prakticky neexistuje a často je to o rozpočte klienta. Treba však používať rozumný prístup, zohľadniť celkovú finančnú situáciu klienta, jeho aktíva, pasíva, príjmy a výdavky. Napríklad ak má niekto viacero nehnuteľností a predajom jednej by neohrozil svoj finančný plán a zároveň by nim získal peniaze nevyhnutné pre liečbu, nemusí mať nevyhnutne vysokú poistnú sumu. Bohužiaľ platí, že čím menej aktív, majetku a príjmov ľudia majú, tým viac sa musia spoliehať na poistenie.

Ošetrovné

Komerčným poistením potrebujeme vykryť rozdiel medzi dávkami a výškou nákladov, ktoré hradil rodič, ktorý ostáva s dieťaťom doma. Povedzme, že nevyhnutné náklady na chod domácnosti boli 1 800 € mesačne. Na týchto nákladoch sa rodičia podieľali rovným dielom. Počítame s tým, že potrebujeme vykryť rozdiel medzi sociálnou dávkou a 900 € mesačne. Ak je dlhodobé ošetrovné 600 €, potrebujeme vykryť 300 € mesačne.

Cena poistenia

Invalidita – 200 000 €

Závažné ochorenia – 20 000 €

Trvalé následky úrazu – 20 000 €

Ošetrovné – 250 €

Cena takéhoto poistenia je 32 € mesačne

Porovnanie so sporením

Ak by ste si povedali, že dieťaťu budete túto sumu radšej investovať, za 18 rokov mu nasporíte 18 687 € za predpokladu, že investujete pasívne do trhového portfólia a bez poplatkov. Aj keď táto suma nie je zlá. V žiadnom prípade sa ani len nepribližuje k sume, ktorá je potrebná pre celoživotné zabezpečenie dieťaťa v prípade invalidity z mladosti. Kvalitné a metodicky nastavené poistenie pre deti, rovnako ako aj pre dospelých, je nevyhnutnou časťou finančného plánu, ktorá by mala spolu s finančnou rezervou predchádzať investovaniu.

Tipy na záver

- Využívať rizikové životné poistenie, nie investičné životné poistenie.

- Dôraz na veľké riziká, ako sú invalidita, vážne ochorenia a trvalé následky úrazu.

- Vyhýbať sa malým rizikám, ako denné odškodné, usporené peniaze radšej investovať.

- Poistnú dobu nastaviť do 18. roku života. Následne zmluvu prepracovať, skorý vstup do poistenia v nižšom veku znamená nižšiu cenu. Budúca úspora na poistení.

- Nezabúdať na prechod na dospelácke tarify jednotlivých poistení.

- Podľa môjho prieskumu, na Slovensku ponúkajú poistenie invalidity z mladosti iba 3 poisťovne.